證券時報網

阮潤生

2025-02-05 18:11

隨著注冊資本20億元的浙銀理財獲批開業,我國理財公司已達32家。

市場關注兩個問題:一是隨著存續理財市場集中度進一步向公司主體聚攏,留給未獲批理財公司牌照的中小銀行的市場份額還有多大?剩余的市場空間還能支持多少張牌照進場?二是未設立理財公司的中小銀行,其自營理財究竟有沒有壓降?

從2024年理財年報和券商中國記者獲取的一些中小銀行理財業務報告兩個層面,答案有了大致的輪廓。

留給未進場者的市場份額不足10%

首先來回答一個問題:有存續理財在管、但沒有申設或者未被批復理財公司牌照的銀行,有多少家?它們手里握著多少市場份額?

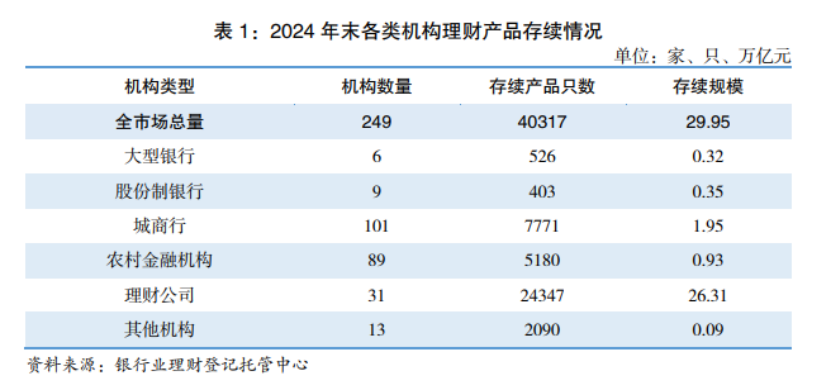

引入2024年銀行理財年報數據:截至2024年末,全市場存續理財規模共計29.95萬億,它們由218家銀行機構和31家理財公司管理。

理財公司手里握著的存續規模26.31萬億元,占比高達87.85%。而218家銀行,其中有31家是理財公司的母行。也就是說,還有187家銀行手上在管著存續理財,它們沒有獲批理財公司牌照。

2024年銀行理財年報顯示:截至2024年末,6家大行和9家股份行管理的存續規模有約0.67億元,所以我們大致可以得出結論——未設理財公司的187家銀行在管的存續理財規模大概為2.97億元,占比約9.92%。

需要指出的是,目前銀行(含理財公司母行)管理的單只理財存續規模都不會太大。因為全市場的存續產品共計4.03萬只,由31家理財公司管理的存續產品數是2.43萬只,規模占比87.85%。也就是說,由銀行管理的1.6萬只產品規模占比僅約12%。

引入最新情況——浙銀理財近日獲批開業,12家股份行理財公司全部就位,截至2024年6月末,這些理財公司理財產品余額為1472.48億元。我們大致也可以得出一個結論:留給還未拿到理財公司入場券的銀行(大概186家)的市場份額,滿打滿算不超過10%。

還有多少新兵有望進場?

“手很緊”——一名農商行金市和理財業務負責人在評價監管批復理財公司牌照的進度時如此形容。以最新獲批開業的浙銀理財為例,其獲批籌建是在2023年末,整整一年后,浙銀理財踩點開業。而整個2024年,沒有一張新的理財公司牌照批復。

一個現實是,由于人才儲備不足、系統和科技能力缺失、市場規模較小等客觀條件的限制,部分中小銀行早就放棄了自營理財的業務,轉向代銷。但也有小部分中小銀行將理財業務能力置于整個大財富管理板塊之下考慮,試圖鍛煉出自營理財凈值化能力,目前優先滿足行內重點零售客戶。

一位長三角地區農商行分管資管和金融市場業務的副行長曾告訴券商中國記者,該行自營理財已經完成了凈值化轉型,而且類型不僅有固收,還有混合和權益,其中配置權益是通過FOF模式。至于理財公司牌照,該負責人直言“不想放棄,一直在努力和監管溝通”。

這代表了多家在管理財規模在500億—1000億元之間的城商行、農商行的態度。

有據可查的數據顯示:截至2024年上半年末,在A股上市銀行中,仍未獲得理財公司牌照的銀行還有19家,總資產規模大于5000億元的銀行仍有8家,包括滬農商行、成都銀行、蘇州銀行、貴陽銀行、齊魯銀行、重慶銀行、長沙銀行和蘭州銀行。

其中至少有7家銀行曾公開宣布加入理財公司牌照的申設行列。就在2024年第三季度,長沙銀行相關負責人在業績發布會上,還透露該行從2018年就計劃申請設立理財子公司,一直和監管部門保持緊密聯系,全力推動申請籌備工作。

除此之外,像成都銀行、齊魯銀行、順德農商行等多家銀行,之前也都公布過申請設立理財公司的計劃,不過至今沒有實質進展。

西南證券曾援引去年年中數據發布研報稱,27家理財公司(不含合資理財公司)成立時的存續產品規模均在1000億元以上,而現階段滿足該規模的僅有滬農商行(截至2024年6月,該行理財產品存續規模約為1840億元),其余未持牌銀行的理財產品存續規模均低于1000億元。

也就是說,在目前市場留白滿打滿算不超過10%的情況下,真正還能獲得入場券的新兵,絕不會太多——因為市場也容納不下。

中小銀行自營理財壓降進度緩慢

如果牌照很難拿到,那么中小銀行的自營理財規模究竟要壓降多快?或者說,究竟有沒有在壓降?

從部分機構主體的全市場數據來說,2024年相較2023年,非持牌銀行的存續規模應該是有下降的,但降低的幅度很有限。

券商中國記者查閱2023年銀行理財年報,截至該年末,銀行理財市場存續規模26.80萬億元,其中理財公司存續規模22.47萬億元,占全市場的比例達到83.85%。也即銀行機構(含理財公司母行)在2023年末管理的存續規模是4.33萬億元,占比16.16%。

而2024年,銀行機構(含理財公司母行)管理的存續規模是3.64萬億,占比12.15%。看起來從絕對額和占比上,銀行機構在管的理財余額是降低的,其中理財余額降低了約6900億元,這似乎符合我們“非持牌銀行不得新增理財規模”的認知。

但問題是,其實沒有設立理財公司的中小銀行主體,其自營理財的壓降速度是遠遠不達預期的,或者說是偏慢的。我們將2023年和2024年理財年報數據同口徑對比,可得截至2023年,16家大行和股份行管理存續余額為10744億元;截至2024年,15家大行和股份行管理存續余額為6700億元。

兩個結論呼之欲出:一是銀行機構管理余額在2024年共計壓降的6900億元里,由大行和股份行母行壓降的規模就超過了4000億元。其他未設理財公司的銀行(大約187家銀行),總計才壓降了約2900億元;二是在2024年,有一家股份行實現了存續理財規模完全遷徙至理財子公司,母行層面完全清零。

券商中國記者在2024年年中的時候,曾經報道過監管部門強調嚴控未成立理財公司的銀行理財業務風險,要求部分省份相關城商行和農商行于2026年末將存量理財業務全部清理完畢,另有部分省份則要求所涉銀行今年末壓降到2021年8月底以前的水平。當時已有幾家相關轄區銀行收到了“有序壓降城商行存量理財業務的監管提示函”。

有據可查的個案數據也可以輔助顯示,中小銀行確實在壓降存量理財業務,但進度不一,大多緩慢。

在此引入三家銀行2024年下半年理財業務報告數據:齊商銀行去年末的理財存續余額為71.31億元,較年中的104.99億元降低了超30億元,壓降幅度較大;新疆銀行截至去年末的存續余額為30.75億元,較年中的35.11億元減少了約12.42%,幅度較高是因為基數較小;盛京銀行去年末的理財余額為388.78億元,較其年中的389.06億元幾乎沒有壓降。

校對:祝甜婷